在財務報表的世界裡,「獲利」往往是一場美夢,而「現金」才是活生生的現實。對於一個企業經營者或投資者來說,最重要的一張表格不是損益表,而是現金流量表。而在現金流量表中最核心、最能體現公司健康狀況的指標,就是 OCF(Operating Cash Flow,來自營業活動之現金流量)。

簡單來說,OCF 就是公司透過「開門做生意」真正收進口袋裡的錢。

一、 什麼是 OCF?(定義:口袋裡的真錢)

大多數人看公司賺不賺錢,習慣看損益表上的「本期淨利(Net Income)」。但會計準則規定,只要貨出去了、發票開了,就算還沒收到錢,也要認列為獲利。這就產生了「獲利」與「現金」的時差。

OCF 的計算邏輯,就是把損益表上那些「虛的數字」還原成「實的現金」。它的簡化公式如下:

OCF = {本期淨利+非現金支出(如:折舊,攤提)-營運資本變動(如:應收帳款、存貨)

- 折舊與攤提:這只是帳面上的資產價值減少,實際上你並沒有付錢出去,所以要加回來。

- 應收帳款的變動:如果你帳面賺了 100 萬,但客戶還有 80 萬沒付,這 80 萬就是「紙上富貴」,必須扣除,因為錢還沒進口袋。

- 存貨的變動:如果你為了生意囤了大量貨物,那等於是把現金變成一堆堆在倉庫裡的商品,現金會因此變少。

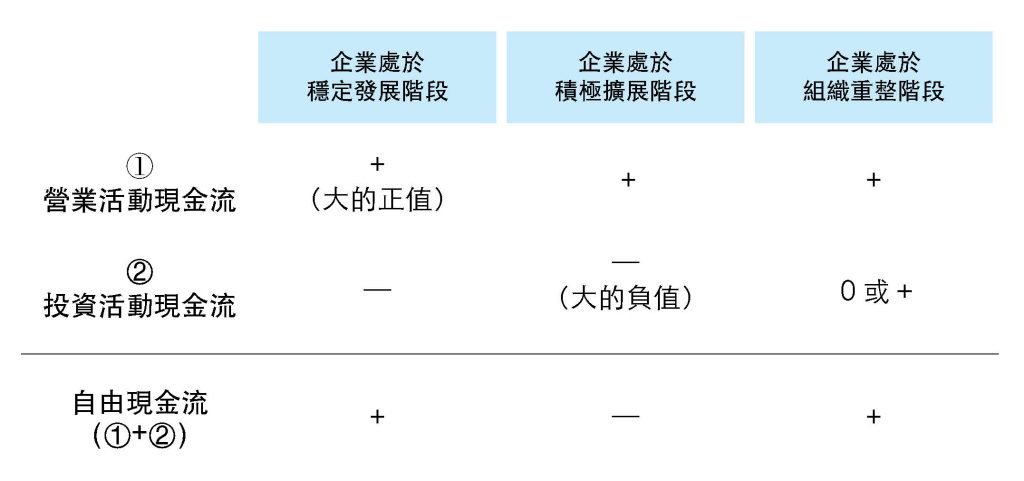

二、OCF 的實際應用:看穿企業的「生存力」

OCF 就像是一個人的血液循環。如果 OCF 持續為正且穩定增長,代表這家公司的生意模式能持續產生現金;反之,如果 OCF 長期為負,即便帳面利潤再高,這家公司也隨時可能「心肌梗塞」(現金斷裂)。

1. 檢驗獲利的「純度」

一個健康的企業,其 OCF 通常應該大於(或至少接近)本期淨利。如果一家公司獲利很高,但 OCF 卻是負的,代表它的錢都被卡在「應收帳款」或「賣不掉的存貨」裡。這在財務專家眼中,這是一種「高品質的窮困」。

2. 提供成長的「燃料」 企業要擴張,需要買機器、蓋工廠(資本支出)最好的情況是錢不用去跟銀行借,而是自己賺來的。假若在OCF>資本支出,扣除後剩下來的就是自由現金流(FCF),代表公司有餘裕發獎金、分紅或進行併購。

3. 債務與利息的「防盾」

當景氣不好、銀行縮銀根時,擁有強健 OCF 的公司不需要看銀行的臉色,因為核心業務每天都在產生

現金。

三、 BI 分析如何協助優化 OCF?

透過 數據分析系統,經營者可以監控 「現金轉換週期(CCC)」變化。BI 會抓取 ERP 中的數據,幫你

分析:

- 哪個客戶最愛拖欠?(優化應收帳款流程)

- 哪種貨品囤最久?(減少庫存積壓)

- 付錢給供應商的時機是否太早?(優化付款排程)

當你透過 BI 發現流程中的「血栓」(例如收款效率低),再藉由 BPR(流程再造) 去修改業務端的收款制度,就能直接提升 OCF 的數值,讓企業的儲備能量越來越厚實。OCF 不只是一個財務數字,它是企業經營的底氣。懂 OCF 的老闆,不會只看營收成長了多少,而會盯緊現金回流的速度。在商場的長跑中,贏家往往不是跑得最快的,而是呼吸(現金流)最順暢的那一個。